Mencari hunian impian sering kali terbentur pada perhitungan dana yang rumit, sehingga kita butuh Simulasi Cicilan KPR yang akurat sebelum datang ke bank. Langkah ini sangat krusial agar kamu tidak terjebak dalam skema cicilan yang justru membebani keuangan keluarga di masa depan.

Banyak orang merasa cemas saat melihat kenaikan suku bunga acuan yang berdampak langsung pada besaran angsuran rumah setiap bulannya. Ketidakpastian ekonomi global membuat perencanaan finansial untuk mengambil kredit pemilikan rumah menjadi tantangan tersendiri bagi generasi muda saat ini.

Berdasarkan analisis pasar properti terbaru dan kebijakan perbankan nasional, tren bunga KPR di tahun 2026 cenderung lebih kompetitif bagi nasabah dengan profil risiko rendah. Kita melihat bahwa pemilihan skema Bunga Fixed yang lebih panjang menjadi solusi paling aman untuk menjaga stabilitas pengeluaran bulanan kalian.

Menghitung estimasi angsuran sejak dini memberikan gambaran nyata tentang seberapa besar rumah yang sebenarnya mampu kita beli secara logis. Kamu bisa lebih percaya diri saat melakukan negosiasi dengan pengembang karena sudah memegang data angka yang solid dan realistis.

Pentingnya Melakukan Simulasi Cicilan KPR 2026 Sebelum Akad

Simulasi Cicilan KPR adalah alat perhitungan kalkulator finansial yang membantu calon debitur untuk mengestimasi besaran angsuran bulanan berdasarkan plafon pinjaman, suku bunga, dan tenor. Fasilitas ini berfungsi memberikan transparansi biaya agar kita bisa menyesuaikan limit kredit dengan penghasilan bersih bulanan secara efektif.

Melakukan pengecekan angka secara mandiri menghindarkan kalian dari risiko gagal bayar yang berujung pada penyitaan aset oleh pihak bank. Kalkulator ini biasanya sudah menyertakan variabel Suku Bunga Floating yang sering kali menjadi kejutan setelah masa bunga tetap berakhir.

Setiap bank memiliki kebijakan margin yang berbeda-beda tergantung pada program promosi yang sedang berjalan di tahun ini. Dengan membandingkan beberapa hasil hitungan, kita bisa menemukan penawaran dengan Total Pengembalian terendah yang paling menguntungkan.

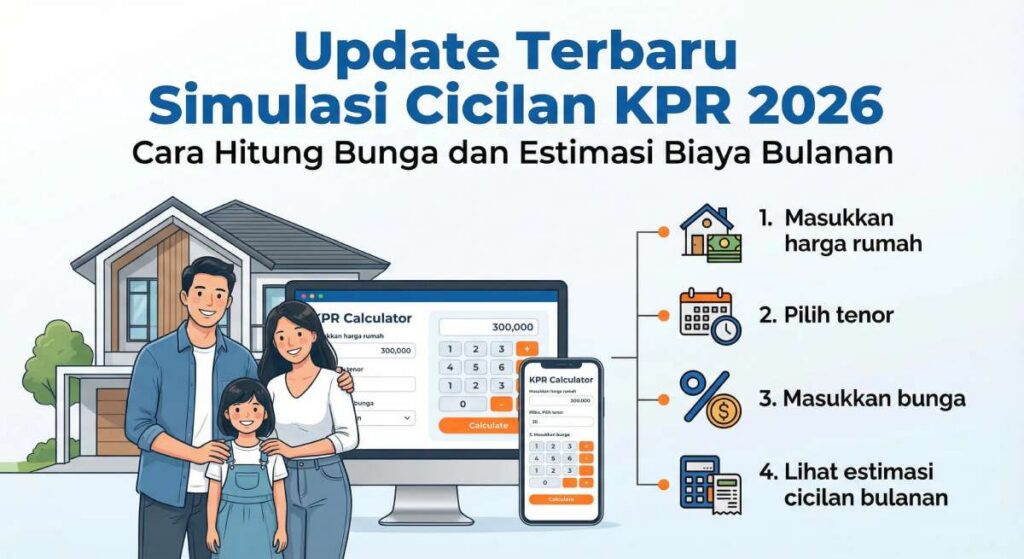

Cara Hitung Simulasi Cicilan KPR Lewat HP Paling Akurat 2026

- Buka aplikasi mobile banking atau situs resmi penyedia layanan finansial pilihan kamu.

- Masukkan nominal total harga rumah yang ingin dibeli setelah dikurangi uang muka.

- Pilih jenis suku bunga yang ditawarkan, apakah menggunakan skema Flat, Efektif, atau Anuitas.

- Tentukan jangka waktu pinjaman atau tenor yang kalian inginkan, mulai dari 5 hingga 30 tahun.

- Klik tombol hitung untuk memunculkan rincian angsuran pokok dan bunga setiap bulan.

- Simpan hasil perhitungan tersebut sebagai bahan perbandingan antara satu bank dengan bank lainnya.

Jangan lupa untuk mempertimbangkan biaya-biaya tambahan di luar angsuran seperti biaya provisi dan asuransi. Biaya administrasi ini sering kali mencapai 3% hingga 5% dari total plafon kredit yang kita ajukan ke bank.

Kalian juga perlu memperhatikan rasio utang maksimal yang disarankan oleh pakar keuangan, yaitu sebesar 30% dari total pendapatan. Jika angka simulasi melebihi batas tersebut, sebaiknya kamu memperbesar Uang Muka atau memperpanjang masa tenor pinjaman.

Rincian Suku Bunga dan Estimasi Angsuran Rumah Terbaru 2026

Pada bulan Februari 2026, rata-rata suku bunga KPR untuk program promo berada di kisaran 4,5% hingga 5,5% fixed selama tiga tahun pertama. Angka ini menjadi patokan utama saat kita memasukkan data ke dalam formulir hitung digital agar hasilnya mendekati realitas pasar.

| Plafon Pinjaman | Tenor 10 Tahun | Tenor 15 Tahun | Tenor 20 Tahun |

| Rp 500 Juta | Rp 5,4 Juta | Rp 4,1 Juta | Rp 3,4 Juta |

| Rp 750 Juta | Rp 8,1 Juta | Rp 6,1 Juta | Rp 5,2 Juta |

| Rp 1 Miliar | Rp 10,8 Juta | Rp 8,2 Juta | Rp 6,9 Juta |

Data di atas merupakan estimasi kasar yang menggunakan skema bunga rata-rata untuk memberikan gambaran awal bagi kalian. Perubahan suku bunga dari bank sentral dapat mempengaruhi angka-angka tersebut sewaktu-waktu tanpa adanya pemberitahuan terlebih dahulu.

Pastikan kalian mengecek apakah bank tersebut menggunakan sistem Bunga Berjenjang yang biasanya naik secara bertahap setiap beberapa tahun. Skema ini sering kali terlihat murah di awal namun bisa memberatkan di pertengahan masa pinjaman jika tidak dihitung dengan teliti.

Syarat Utama Pengajuan KPR Agar Langsung Disetujui Bank

- Status Karyawan Tetap atau memiliki usaha yang sudah berjalan minimal selama dua tahun secara konsisten.

- Riwayat Kredit Bersih dalam sistem informasi layanan keuangan yang dikelola oleh otoritas terkait.

- Usia Minimal 21 Tahun dan saat tenor berakhir maksimal berusia 55 hingga 60 tahun bagi karyawan.

- Dokumen Identitas lengkap mulai dari KTP, KK, hingga NPWP yang masih aktif dan valid.

- Bukti Penghasilan berupa slip gaji tiga bulan terakhir atau rekening koran yang menunjukkan mutasi dana sehat.

Memiliki dana darurat yang cukup juga menjadi nilai tambah bagi bank untuk menilai tingkat likuiditas keuangan kalian. Bank akan merasa lebih aman memberikan pinjaman kepada debitur yang memiliki cadangan aset di luar uang muka rumah.

Jika kalian memiliki cicilan lain seperti kredit kendaraan atau pinjaman online, sebaiknya segera dilunasi sebelum mengajukan KPR. Beban utang yang terlalu banyak akan menurunkan skor kredit dan memperkecil peluang persetujuan plafon pinjaman yang diajukan.

Tips Mengelola Keuangan Setelah Memiliki Cicilan Rumah

Kehidupan setelah akad kredit membutuhkan adaptasi gaya hidup yang cukup signifikan agar arus kas tetap terjaga dengan baik. Kita harus mulai memprioritaskan pembayaran angsuran sebagai pengeluaran wajib nomor satu setiap bulannya sebelum kebutuhan lainnya.

Gunakan fitur Auto-Debet dari rekening gaji untuk memastikan pembayaran tepat waktu dan menghindari denda keterlambatan yang mahal. Disiplin dalam membayar cicilan juga akan meningkatkan reputasi finansial kalian di mata perbankan untuk keperluan masa depan.

Jangan ragu untuk melakukan Take Over KPR jika di kemudian hari terdapat bank lain yang menawarkan suku bunga jauh lebih rendah. Langkah ini bisa menghemat ratusan juta rupiah dari total bunga yang harus kita bayarkan selama masa tenor pinjaman berlangsung.

Sumber Informasi Resmi dan Kontak Pengaduan

- Laman kebijakan perbankan nasional terkait kredit properti

- Portal resmi otoritas jasa keuangan bidang perlindungan konsumen

- Sistem informasi bantuan pembiayaan perumahan pemerintah

- Rilis data suku bunga acuan dari bank sentral terbaru

- Kanal informasi resmi asosiasi pengembang perumahan nasional

Kontak Layanan Informasi:

- Call center layanan informasi keuangan nasional

- WhatsApp resmi pusat edukasi konsumen perbankan

- Email layanan pengaduan nasabah kredit pemilikan rumah

- Portal pengaduan terpadu perlindungan konsumen jasa keuangan

Persiapan yang matang adalah kunci utama agar proses kepemilikan rumah berjalan tanpa kendala finansial yang berarti. Memahami angka melalui perhitungan yang presisi akan membuat kalian lebih tenang dalam menjalani masa kredit yang panjang.

Mulailah melakukan pengecekan anggaran hari ini agar langkah kaki menuju rumah baru terasa lebih ringan dan terencana. Kamu bisa mulai membandingkan berbagai penawaran suku bunga dari bank-bank besar untuk mendapatkan kesepakatan terbaik yang tersedia di pasar saat ini.

Pertanyaan Sering Diajukan (FAQ)

Q: Apa itu simulasi cicilan KPR dan mengapa penting dilakukan?

Jawab: Simulasi cicilan KPR adalah proses perhitungan estimasi biaya bulanan untuk kredit rumah yang membantu calon pembeli mengukur kemampuan finansial dan menghindari risiko kredit macet di masa depan.

Q: Apakah hasil simulasi selalu sama dengan cicilan aslinya?

Jawab: Tidak selalu tepat 100% karena bank biasanya menambahkan biaya asuransi, provisi, dan notaris yang mungkin belum terhitung dalam kalkulator simulasi standar.

Q: Berapa minimal uang muka (DP) untuk pengajuan KPR tahun 2026?

Jawab: Minimal uang muka berkisar antara 0% hingga 10% tergantung pada kebijakan bank, jenis properti, dan status kepemilikan rumah pertama atau kedua bagi debitur.

Q: Apa bedanya bunga fixed dan bunga floating pada KPR?

Jawab: Bunga fixed bersifat tetap selama periode tertentu (misal 3 tahun), sedangkan bunga floating nilainya akan berubah-ubah mengikuti perkembangan suku bunga pasar yang ditentukan bank sentral.

Q: Bisakah saya mengajukan KPR jika masih memiliki cicilan mobil?

Jawab: Bisa, asalkan total seluruh cicilan bulanan (termasuk KPR yang akan diajukan) tidak melebihi 30-40% dari total pendapatan bulanan kalian.